분자진단, HPV 28종 동시 검사, 자경경부암, 결핵검사, 신종인플루엔자등 의료 관련주 씨젠

기업분석에 있어서 먼저 할 일은 그 기업이 속한 산업이 사양산업인지 성장상업인지 성숙산업인지 알아야 한다. 사양산업에 속한 기업이라면 설령 1등주라도 투자에 신중해야 한다. 성장성이 높은 산업이라야 좋다. 성장세가 유지되는 한 많은 문제들이 수면 아래로 내려간다.

성장산업에 속하면서 해자가 있는 기업이라면 더욱 좋겠다. 해자는 이익률로 확인할 수 있다. 이익률이 높은 기업은 해자가 있다, 이렇게 생각하자. 물론 이익률이 꾸준히 유지되거나 높아진다면 금상 첨화다.

이렇게 종목을 고르고 나면 가급적 싸게 사야 한다. 이 부분은 시점 선택 문제다. 좋은 주식을 싸게 사기는 어렵다고 버핏은 말한다. 둘 중 하나다. 시장 전체에 위기가 오면 모든 주식이 하락한다. 그 때를 노리는 방법이다. 아니면 버핏처럼 좋은 주식을 적정 가격에 사서 장기보유하는 것이다. 개인투자자들은 버핏 처럼 장투가 힘들기에 이 방법은 채택이 쉽지 않다. 볼밴 하단에 온다든가 할 때를 매수 기회로 활용해야 한다.

요약하자면,,,,,,,

탑다운 방식으로 성장산업을 분석하고, 그 산업 내에서 1등을 하거나 해자가 있어서 이익률이 높은 종목을 고른다. 종목을 고른 뒤에 가급적 낮은 가격에 산다. 이 과정이 거칠게 요약한 투자결정 과정이다.

분자진단시약업체 씨젠을 이런 관점에서 살펴보자.

씨젠이 속한 분자진단 산업은 진단 분야에서 성장성이 가장 높다. 정확도가 높기 때문에 앞으로 분자진단 방식이 진단의 주류가 된다. 그리고 씨젠이 이 분야 기술력에서 강력하다는 것은 이미 시장이 인정했다. 분자진단는 로슈등 글로벌 메이저들이 시장을 장악하고 있다. 비집고 들어가기 어려운 시장이다. 그러나 씨젠은 오로지 기술력 하나로 무장하고 도전했다. 그리고 시장을 뚫어내는 중이다. 해서 충분히 관심 가져볼만 하다. 그런데 주가는 왜 수년간 빌빌싸기만 하는가? 하나씩 뜯어보자.

씨젠의 사업구조를 살펴보자.

씨젠은 분자진단시약을 개발하는 것이 주된 업무다. 그런데 이를 위해 진단 기기가 있어야 한다. 시약에 맞는 기기.... 해서 로슈의 진단시약은 로슈 시약에 맞는 기기가 필요하다. 로슈 진단기기에 씨젠 시약을 넣어서 진단할 수 없게 만들었다. 따라서 진단 기기가 어느 병원이나 진단업체에 들어가면 그 기기에 맞게 진단시약을 써야 한다. 기기를 바꾸지 않는 한 시약업체는 독점적으로 영업이 가능하다. 그래서 지금까지 로슈 등 글로벌 빅 파마들 영역이었고 얘네들이 시장을 장기적으로 지배했다.

가장 먼저 기기를 팔아야 하고 그 담엔 시약은 자동빵으로 들어가게 된다. 물론 기기를 파는 것은 주된 관심사가 아니다. 시약을 팔기 위해 기기를 파는 것이다. 씨젠은 기기는 하청 줘서 만들라고 한다. 씨젠은 오로지 시약에 집중한다. 그리고 시약이야말로 고부가치이며 지속적으로 매출이 반복 발생한다.

따라서 씨젠은 연구개발인력을 다수 보유해서 각종 질병을 찾아내는 시약을 개발하는 일에 매진한다. 따라서 비용구조를 보면 종업원 급여가 큰 비중을 차지한다. 또한 연구개발에 막대한 비용을 들인다. 이렇게 들어간 비용을 무형자산으로 계상해 놓은 뒤에 감가상각비로 떨어낸다. 감가상각비와 영업이익 규모를 비교해보라. 연구개발비로 큰 돈을 쓰고 있음을 알 수 있다.

아래 표는 씨젠이 비용을 어디에 썼는지가 나온다.

재료비는 별 문제가 안 된다. 시약 많이 팔리면 재료비 많이 들어가는 변동비다.

중요한 것은 고정비인 종업원 급여와 감가상각비, 그리고 경상연구개발비다. 여기서 무형자산 상각비와 경상연구개발비를 합해서 대체적으로 R&D 비용이라고 한다. 위에 표가 작년 3분기까지인데 무려 88억 정도이다. 연간 연구개발에만 100억 이상 쓴다는 것이다. 작년 3분기까지 영업이익이 43억원이었다. 영업이익의 두 배 이상 규모를 연구개발에 투입하고 있는 셈이다. 연구개발비만 줄여도 이익이 크게 늘어날 수 있는 것이다.

씨젠은 위에 표를 통해 고정비가 큰 기업임을 알 수 있겠다. 따라서 연구개발 성과가 나와서 이것이 매출로 연결되어야만 고정비 효과 ( = 영업 레버리지) 를 볼 수 있다. 이 부분이 아주 중요하다. 제품을 개발할 때는 비용이 먼저 들어간다. 연구개발인력 월급 많이 주고 채용해서 제품 개발해야 한다. 그러고 난 뒤에야 매출이 일어난다. 선비용투입 후매출발생 구조인 것이다. 중요한 것은 비용이 투입되었고, 이것이 매출로 연결되어야 한다는 점이다. 비용만 투입하고도 매출이 별로이면 그야말로 최악이다.

씨젠은 어떤가?

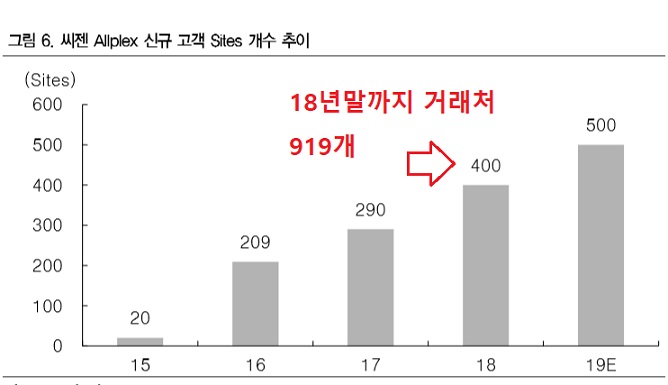

긍정적인 시그널은 이것이다. 씨젠의 분자진단시약을 사용하겠다는 거래처가 지속적으로 늘고 있다는 점이다. 아래 그림을 보라.

씨젠이 시약 개발하면서 뚫어낸 거래처들이다. 17년엔 290개를 신규거래처로 만들었고 18년엔 400개를 뚫었다. 누적거래처는 919개가 된다. 올해도 500개를 뚫어낼 목표를 갖고 있다. 그럼 이들 거래처들은 최소 3~5년은 씨젠 시약을 쓸 수 밖에 없다. 왜냐면 진단기기도 돈주고 샀는데 금세 1년만 쓰고 다른 기기로 바꿀 수는 없는 법이다. 기기값이 상당히 나가니깐 감가상각 기간은 끝나야 바꿀 수 있는 여지가 있다. 그리고 씨젠 보다 더 월등한 제품이 나오지 않는 한 기기값 감가상각이 끝나도 계속 씨젠 시약을 사용할 가능성이 높다. 바로 이거다. 씨젠은 앞으로 실적안정성이 계속 높아질 가능성이 있다. 왜냐면 거래처 숫자가 계속 늘고 있기 때문이다. 작년에 거래 튼 400개 업체가 올해부터 본격적으로 시약을 사갈 것이다. 물론 그 이전에 튼 업체들도 지속적으로 매출을 발생 시킨다.

그럼 왜 씨젠은 이렇게 거래처를 늘려갈 수 있는가? 이에 대해 서는 또 한번 분석글을 쓰겠다.

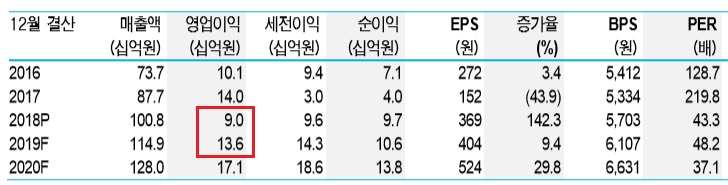

4분기 영업이익 47억원(+64.6%, YoY)으로 컨센서스 상회

4분기 실적은 시장 컨센서스(매출액 292억원, 영업이익 35억원)를 상회하며 오랜만에 좋았다. 매출액은 299억원(+25.2%, 이하 YoY)으로 사상 최대다. 시 약 매출액은 186억원(+14.8%), 장비 매출은 114억원(+46.9%)이다. 감염성 시약 매출은 78억원(+33.8%), 호흡기 시약 매출은 72억원(+19.4%)으로 양 호했다.

영업이익은 47억원(+64.6%), 영업이익률은 15.6%(+3.7%p)로 수익성도 개 선되었다. 외형 증대와 효율적인 비용 집행으로 판관비율이 47.9%(-7.4%p) 로 낮아졌기 때문이다.

올해 영업이익 136억원(+51.7%, YoY)으로 턴어라운드 전망

수익성 개선이 연중 지속되겠다. 주력 제품인 Allplex(시약 매출 비중 약 50%) 를 도입한 고객 수가 지속적으로 늘고 있다.(16년 229개 → 17년 519개 → 18년 903개) 외형 성장이 양호한데 큰 폭의 인력 증가는 없기 때문이다.(임직 원 수 13년 197명 → 15년 224명 → 17년 326명 → 19년 약 340명)

올해 매출액은 1,149억원(+14.0%)이 되겠다. 시약 매출액은 791억원 (+17.2%), 장비 매출은 358억원(+7.4%)으로 추정된다. 영업이익은 136억원 (+51.7%), 영업이익률은 11.9%(+3.0%p)로 예상된다.

목표주가 25,000원으로 상향, 투자의견 ‘매수’ 유지

실적 추정 상향(영업이익 +7.7%) 등을 반영하여 목표주가를 25,000원으로 상 향한다.

1) 부진했던 영업이익률도 개선(18년 8.9% → 19년 11.9%)되며,

2) 현재 주가 수준은 밸류에이션 하단에 있어

3) 실적 개선에 따른 주가 상승이 기대되기 때문이다.

'내거지 모 > 재텍크 투자 자료' 카테고리의 다른 글

| 삼성이 본사 사옥까지 팔아서 모은 현금 100조를 대기중인 이유.. (0) | 2019.11.19 |

|---|---|

| 매출은 오르는데요, 영업이익은 더 오릅니다. 케이아이엔엑스(KINX) (0) | 2019.04.16 |

| [고객사 계약 해지로 주가 3만8000원→1만4000원까지 하락…증권사 "올해는 다르다"] (0) | 2019.04.14 |

| About Seegene, Inc. (0) | 2019.04.14 |

| K바이오, 환상에 대한 투자인가 성장에 대한 투자인가. (0) | 2018.11.11 |