요약

- '웹케시'는 공공기관과 기업들의 자금 관리 서비스를 제공하는 B2B 핀테크 기업

- '웹케시'의 주요 서비스인 경리나라, 인하우스뱅크, 브랜치는 유료 고객 확보와 함께 가파른 성장세 시현

- 안정적인 재무구조와 함께 외국인 투자자들의 끊임없는 러브콜 진행 중

[Intro]

웹케시는 1999년 설립된 B2B 핀테크 기업으로 인하우스뱅크, 브랜치, 경리나라 등 기업의 자금을 관리하는데 도움을 주는 B2B 플랫폼 사업을 영위하고 있습니다. 2019년 1월 26,000원의 공모가로 코스닥 시장에 상장하였습니다.

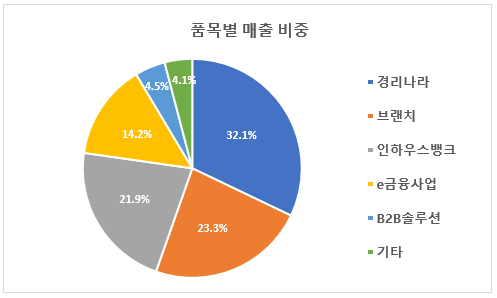

웹케시의 2019년 매출 비중을 살펴보면 B2B 핀테크 서비스로 분류되는 경리나라, 브랜치, 인하우스뱅크, B2B 솔루션의 매출 비중이 81.7%를 차지하고 있고 e금융사업과 기타 사업이 나머지 18.3%를 구성하고 있습니다.

오늘은 웹케시의 B2B 핀테크 서비스를 중심으로 현재 시점에서 웹케시에 투자하는 매력도를 살펴보는 시간을 가져보겠습니다.

[Point 1 - B2B 핀테크 서비스의 가파른 성장세]

각 기업과 공공기관은 재무 담당 직원들이 매출/매입과 관련된 입출금 업무와 급여를 포함한 판매관리비의 지불, 결제 등의 업무를 수행하고 있습니다. 이들은 각 금융기관을 통해 업무를 수행한 뒤 ERP 시스템에 접속하여 결과값을 입력하는 절차를 거치고 있습니다.

반면 웹케시의 B2B 플랫폼을 이용할 경우 금융기관과 ERP 서비스를 직접 연결하여 업무 단계를 축소하고 효율화할 수 있게 됩니다. 또한 플랫폼에 축적된 각 사의 데이터를 각 기업 혹은 공공기관이 즉각 확인할 수 있어 Cash Flow에 대한 분석이 용이한 장점도 발생합니다.

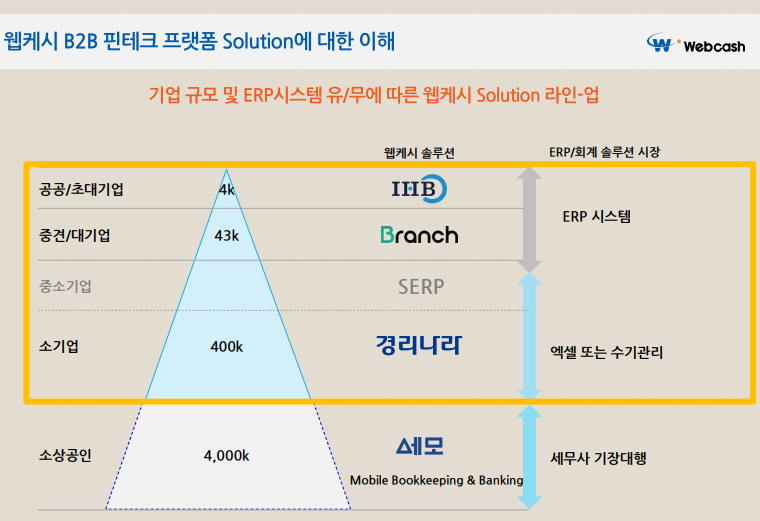

웹케시는 기업 규모별로 적용이 용이한 플랫폼을 별도로 두고 있으며 소기업의 경우 경리나라(SERP는 경리나라의 구버전), 중견기업의 경우 브랜치, 공공기관과 대형 기업의 경우 인하우스 뱅크를 사용하도록 하여 고객들을 규모 세그멘트 별로 분할하고 있습니다.

웹케시의 주요 서비스인 경리나라, 인하우스뱅크, 브랜치의 매출 및 고객 추이는 아름다운 성장세를 시현하고 있습니다. 2019년 말 기준 경리나라의 유료 고객만 13,000개 회사에 달하고 있으며 각종 협회 및 공제조합과의 제휴를 통해 고객사를 빠르게 확보해가고 있습니다.

2019년 1분기 약 50억 원이었던 경리나라 매출은 2020년 1분기 약 197억 원으로 광폭 성장했으며 상대적으로 규모가 큰 기업들과 공공기관들이 이용하는 인하우스뱅크와 브랜치 역시 빠른 속도로 고객 수와 매출액을 증가시키며 웹케시의 성장세를 이끌고 있습니다.

[Point 2 - 안정적인 재무상황]

2020년 1분기 기준 웹케시는 차입금과 사채 없이 안정적인 재무구조를 유지하고 있습니다. 많은 기업들이 코로나 사태를 거치며 재무구조가 악화되고 차입금에 대한 롤오버에 어려움을 겪고 있는 것과는 대비되는 모습입니다.

2020년 1분기 기준 현금 및 현금성자산은 약 135억 원을 보유하고 있으며, CB(전환사채), BW(신주인수권부사채), RCPS(전환상환우선주)가 존재하지 않아 지분 희석에 대한 우려는 없는 상태입니다.

웹케시가 영위하는 Business Model의 특성상 대규모 CAPEX가 필요하지 않고, 단일 고객사에 대한 매출 의존도가 높지도 않습니다. 이는 안정적인 Cash Flow를 창출할 수 있는 능력을 웹케시가 보유하고 있음을 의미하며 이를 바탕으로 장기간 안정적인 재무구조를 유지할 수 있을 것으로 판단합니다.

[Point 3 - 외국인 투자자의 끝없는 러브콜]

외국인은 코로나 기간을 거치는 2월~4월 간 한국 시장을 거세게 매도했지만 웹케시를 향한 러브콜만큼은 멈추지 않았습니다. 2019년 하반기 이후 외국인은 웹케시를 추세적으로 꾸준히 매수하여 현재 16%가 넘는 지분을 매수한 상태이며 최근에도 웹케시에 대한 러브콜을 멈추지 않고 있습니다.

특히 미국계 Mutual Fund인 Kayne Anderson Rudnick Investment Management는 지난 5월 12일 전체 지분 5% 이상을 취득하며 공시대상으로 올라온데 이어 추가 지분 취득을 통해 6.35%의 웹케시 지분을 장내매수를 통해 확보한 상황입니다.

[Conclusion]

현재 웹케시의 2020년 온기 기준 Fwd PER은 35배 정도로 형성되어 있으며, 2021년 기준 Fwd PER은 26배 정도로 형성되어 있습니다. 웹케시는 주요 플랫폼 서비스들의 가파른 성장과 서비스 제공 과정에서 축적된 기업 및 공공기관들의 빅데이터를 기반으로 향후 펼칠 수 있는 신사업 역시 다양할 것으로 평가됩니다.

탑라인 역성장세가 다소 우려스럽긴 하지만 저수익 서비스 축소 과정에서 발생하는 성장통으로 평가하고 있으며, 매출 Mix 개선으로 인한 OPM 상승 추이를 볼 때 웹케시는 성장통을 통해 보다 양질의 실적을 달성할 수 있을 것으로 생각합니다.

주력 서비스의 성장세와 안정적인 재무구조, OPM 개선 추이 등을 살펴볼 때 현시점에서 웹케시의 Upside Potential은 충분하다고 생각합니다.

코스닥 시장의 숨은 보석! 웹케시에 주목해보시기 바랍니다.

'내거지 모 > 재텍크 투자 자료' 카테고리의 다른 글

| 한국 시장 투자 포인트와 대장주 투자 전략 (0) | 2020.08.25 |

|---|---|

| 홍콩의 가상화폐 거래소인 토큰캔(www.tokencan.net) (0) | 2020.06.26 |

| SK바이오팜 상장 및 공모주 청약일정 총정리 (0) | 2020.06.08 |

| DAWONSYS. 폭발적인 본업, 매력적인 신사업, 섹시한 자회사. (0) | 2020.05.24 |

| Seegene (0) | 2020.05.24 |